通信人家园

标题: 【原创】中兴2016年财报分析 [查看完整版帖子] [打印本页]

时间: 2017-4-24 19:53

作者: h68810115

标题: 【原创】中兴2016年财报分析

中兴2016年年报分析

By H68810115

本文纯粹为个人观点,所有数据都是来自公开的财报数据,业余时间所写,不代表任何组织立场。

说明: 数据来源为ZTE 公开发布的年报数据,以2016年为主,辅助部分14-15年的数据,主要是用于看趋势。

所有的分析,剔除美国罚款的影响,避免干扰,也就是说,美国的9亿美金的罚款加到净利润中。对于财报的分析,也仅分析近3年的数据,分析稍微深入一点。

本文的结构也比较简单,先看财务的3张表,再看部分表中的业务变化以及为什么变化。其中利润表的分析分为收入分析和利润分析。

1 收入分析

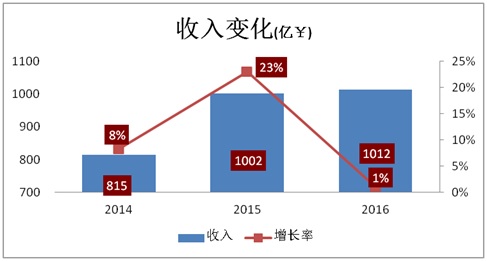

1.1 整体收入:

16年整体收入增长率由15年的增长23%下降到增长1%,并且基本上算准准确确的1%(1.04%),做过财务的或者企业也基本知道,持平略增基本上是控制出来的,主要是增长和下降是两个完全不同的性质。2015年4月,中兴一季度报告发布时,是何等强劲,是何等信心满满,从中兴的新闻通稿中可见一斑:

2015年4月23日报道

中兴通讯第一季度同比增长41.9%,对于这一成绩,中兴通讯总裁史立荣在给全体员工的内部邮件中称:“今天,按公司A股收盘价,公司市值历史上首次突破千亿。”

......

对于近期电信设备商格局的变化,史立荣称,诺阿合并后,全球通信市场会形成“2+2”(2家欧洲供应商和2家中国供应商)市场格局。

(笔者注:两家欧洲是指爱立信和新Nokia,两家中国是华为和中兴)

“ 这将为我们带来新的市场机会。如果按照既定的M-ICT战略方向,每个部门每个人都脚踏实地,每年都实现高质量的增长,相信通过五六年努力,我们将再次实现超越,进入全球前二。”史立荣说。

但是随着15年整体全球经济形势恶化,国内4G投资增幅降低,高增长不复存在,而16年初的美国制裁,成为拦在高增长的最大一个因素,虽然商务部为中兴做了充分的协调和站台,但是16年的收入增长还是受到了极大的影响,特别是海外的收入。因为美国的制裁和法律风险,主要是存在于海外,海外的收入变化,可以从下面的分析看出来。

1.2 分区域的收入变化:

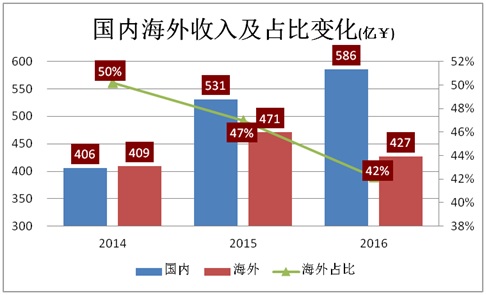

先分国内和海外收入看一下中兴的收入变化。

国内收入变化

先说国内。从国内看,中兴在15年收入由于14年4G牌照的发放,运营商投资大幅度增加,中兴15年国内收入暴增130亿,这个还是中兴在国内手机大幅度下降的情况下。中兴手机曾经是“中华酷联”国产手机4大金刚之一,到16年,已经无法搜索到准确的中兴手机在全球和中国的销量数据,这个下滑是巨大的。也同时说明,中兴的运营商业务在中国的收入可能比13年翻倍都不止,16年中国4G的投资继续增加,而16年国内55亿的收入增量应该是远小于国内运营商业务收入的增加的绝对值的,因为手机的销售规模比15年又大幅度下降。但是运营商的投资又不是无限制增加的,中国移动3年建设了150万4G站点,对应移动27年只建设了不到100万2G站点,说明国内运营商4G站点建设高峰已经过去,17,18年的建设量只能是比16年少。如果手机业务在中国市场没有回暖,那么17-18年中兴国内收入下降应该是大概率事件。

说到源头,运营商投资,根据三大运营商的财报数据显示,中国移动2017年资本开支预期为1760亿元,同比下降6%;中国电信资本开支预期为890亿元,同比下降8.1%;中国联通资本开支预计为450亿元,同比下降37.6%;这也就意味着,2017年三大运营商资本开支将减少462.1亿元,同比降幅高达13%,这对于所有通信设备厂商的2017年业绩,尤其是高度依赖国内市场的中兴来说是个严峻的考验。

海外整体收入

再说海外,从上图中可以查看出,中兴的海外收入已经从08年占整体收入的60%降低到16年的仅占4成,也就是这几年,海外的业务发展大大慢于国内的收入发展。从近3年看,16年又第二次出现海外的收入绝对值下降,从15年的471亿下降44亿至427亿。这个下降主要笔者认为主要由于两个因素造成:

美国制裁的影响

美国16年3月,发布制裁初稿,由于“向伊朗转售受控制的物品,违反美国出口限制法律“,决定对中兴采取“采取限制出口措施”。虽然发布限制出口消息是3月7日,而临时解除限制出口是3月24日,仅仅是17天,看似时间不长,但是对中兴的运营确产生巨大的影响。

首先,中兴,华为等国内企业对美国的芯片依赖性很强,除了大家熟悉的高通手机芯片之外,系统设备也就是中兴的运营商业务更加依赖于美国的芯片,处理器,逻辑芯片,控制芯片以及模数转换芯片是主要的依赖。出现限制出口之后,中兴的运作队形肯定出现巨大的变化,从之前按部就班的采购转换应急机制,除了事件应急之外,采购估计还要盘算库存量,从现货市场购买芯片,如何重新排产,如果分配仅有的可能产出设备等,总而言之,打破了正常的运营,但是这个的影响只是短期的,比如就是1个月。

第二,公司的高层主要的精力必须从日常经营和研发中转向出口限制解除的工作,并且这个的影响还是相对较长的时间,比如得到政府的支持,至少达成临时的解除。如何进行整改合规,如何达成最终的和解,这个必然牵扯中兴高层的精力,至少美国方面要求的更换高层管理层的要求对中兴的连续经营肯定会产生很大影响。

第三,海外合规排查和整改。中兴肯定不仅仅是在伊朗做生意,美国也不仅仅是对美国搞禁运,那么其他国家是否合规,已经在伊朗做的生意如何善后,流程如何整改,肯定会牵扯当地国家经营,甚至再做多一点,要看看其他国家是否存在类似的风险。

全球经济形势的影响

15到16年是全球经济下行的周期,在这段时间里面,主要是强势美元在剪发展中国家的羊毛,造成全球主要经济体的经济都存在或大或小的困难,再加上部分国家的政治经济动荡的叠加(其实是一个原因,美国搞乱其他经济体从而支撑强势美元),造成发展中国家的汇率出现大幅度下降。大如中国,汇率从高点突破6.2下降到接近破7,中如埃及宣布放弃对汇率的控制,允许汇率自由浮动,几个月货币贬值40%以上,还换不到。小如蒙古国,GDP下降,货币几年时间里面贬值58%。要知道这些国家无论如何,运营商的收入都是本国货币,而电信设备一般情况都是以美金计价的,也就是说,这些国内的运营商收入没有太大的增长,但是要买的设备由于汇率的影响,价格上升很多,甚至几倍,更何况在一些国家,美元还无法换到和汇出。这样的结果就是导致以美金计价的投资大幅度降低,必然带来中兴作为设备供应商的收入降低。

再说到源头,运营商的投资:根据GSMA的统计,全球移动运营商的固定资产投资(CAPEX)在2015年达到了峰值,接近2000亿美元 ,并从2016年开始掉头向下,直接降低了6%,GSMA预计这一下滑趋势将一直持续到2020年5G网络投资逐步启动。

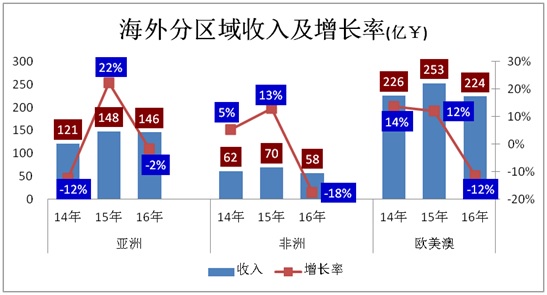

海外分区域

说完海外整体,再打开海外不同区域来看。

从上图中可以看出,海外各区域受上述两个因素影响,已经从15年的全面增长到16年的全面下降,,其中非洲的下降幅度最大,降幅18%,而亚洲降幅最小,为-2%,海外整体收入降低9%。上一次出现各区域全面下降是在2012年亏损之后的2013年,当时全球各个区域的收入都出现下降,海外整体下降11%。而16年的海外427的整体收入规模比2012年的447亿的收入规模还有所降低,也就是说,海外的业务在4年里面基本上是原地踏步,甚至是有所倒退,特别是占中兴主要业务规模的运营商收入,这个在后面将会重点分析。

在海外的427亿收入中,欧美澳规模最大,几乎占海外整体收入的一半,非洲的收入规模目前仅占海外收入的10%+,占整个公司的收入在5%-6%左右,而亚洲介于两者之间。非洲在08年的时候实际是和亚洲收入规模类似,占整个公司的约20%,并且也是公司的利润主要来源之一,特别是从07年开始的埃塞俄比亚电信框架合同,仅07年公告的两期项目收入就接近7亿美金,按当年8的汇率来算的话,超过50亿RMB(不是一年执行完)。但是从规模绝对值上,近10年,亚洲和非洲的收入规模几乎没有增长,海外的收入增长主要是通过欧美澳增长实现的。这里的非洲估计是包括了中东地区,而美应该是指包含南美和北美的整个美洲。

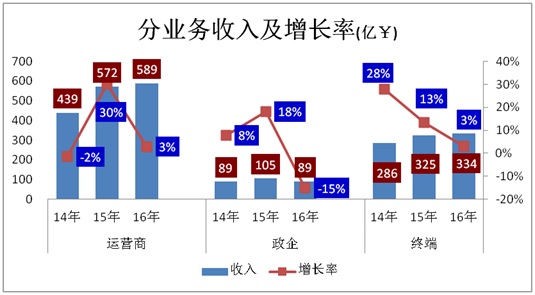

1.3 分业务的收入变化

政企网业务

中兴的业务分为运营商,政企和终端三块,对16年来说,最大的意外是作为重点发展的政企业务居然出现15%的负增长。从14年开始,中兴一直在提ICT融合和转型,调整业务运作模式,将终端和政企网络区分出来,作为独立发展的一块业务,在保持和发展运营商业务的同时,重点发力政企网络。从这3年的收入规模看,16年政企网络的收入规模又回到出发的远点,收入金额与14年的收入规模一样。相对15年,不但收入规模出现15%的负增长,并且还伴随着毛利率3.6PCT的下降,毛利率仅37%。业务变化的原因可能和“上海中兴”,”中兴物联”“中兴软创”等子公司上新三板及股权改革有一定的关系,但是在财报未能披露政企业务下降的原因。

运营商业务

运营商业务14到16年实现了150亿收入增长,这个里面主要是因为国内运营商4G投资增加导致。随着14年4G牌照的发放,运营商投资增长的空间不仅仅是4G基站设备,每个站点要购买传输设备,电源设备等,当然基站设备还是主要的空间增长。而由上面分区域的收入,14-16年,国内的收入由406亿增长到586亿,政企业务假设不管国内还是海外16年与14年基本持平,国内收入中由于终端收入的降低,因此国内的运营商业务收入增加的金额是超过整体收入增长的,也就是超过180亿,甚至超过200亿人民币的增长,而运营商业务总体仅增长150亿,也就是说,海外的运营商业务实际负增长应该超过50亿。

终端业务

终端业务实现连续3年度正增长,不过3年的收入增速逐渐降低,从14年的28%,到15年的13%,再到16年的3%。终端业务收入应该是包括智能手机,功能手机,以及数据卡,平板、家庭智能终端等业务,而在智能手机在终端业务中肯定是占大头。2014年,已在中国区总裁位子上做了8年的曾学忠全面负责终端业务,接替在之前的终端负责人何士友。虽然终端业务总体收入在3年里面还是有近17%的增长,但是中兴这3年唯一运作得相对比较好的市场是美国市场,而在最大的也是本土市场,也就是国内市场,中兴的终端确是以光速衰退,是“中华酷联”四大金刚中第二个掉队的。在这3年里面,中兴推出了“努比亚”品牌,推出多个系列产品,但是除了“天机”系列质量尚可之外,其他多个系列基本没有在国内市场引起反响,由于整体质量反馈不好,甚至被网友戏称为“剁手兴”,也就是“再买就剁手的中兴手机”。

中国市场快速衰退的主要原因除了质量之外,还有一个重要的原因是中兴未能跟上中国市场从以运营商合约机向公开市场转变。在12,13年之前,运营商对终端的补贴很大,国内手机有很大一部分是由运营商销售给最终用户,在此过程中,运营商对终端的规格,批量都有较大的话语权。随着工信部要求国内3大运营商减少手机补贴,大陆市场销售策略快速由运营商渠道转向公开市场,同时以小米为代表的互联网手机快速崛起,中兴未能引起充分重视,导致中兴在线上市场几乎没有任何影响力。而同样是传统手机厂商的华为,则在2013年快速推出“荣耀”的互联网手机品牌,经过几年的努力,已经实现了线上第一份额。

而中兴海外做得相对比较好的美国市场,市场排名第四位,前面主要是苹果,三星和LG,美国市场有其独特的特点,运营商渠道大概占整体手机市场的60%左右,其他的主要是苹果,百思买,而苹果零售店的11%全美销量占比当然都是100%的苹果,因此在其他公开渠道销售所有的非苹果手机仅占所有手机的销量的30%,包括百思买,沃尔玛以及亚马逊等渠道。运营商渠道占主流最大的特点就是如果不是强势品牌,那么运营商有足够的量要求手机厂商降价。

1.4 分业务和区域的收入变化分析:

中兴在财报中分了两个维度公布收入的结构,分别是分区域和分产品,但是这两个维度是没有交叉的,因此不太清楚各区域市场和产品销售结构。运营商和政企网因为是面向To B市场,因此市场上面的公开mail息不是太多,但是对于智能手机市场,有较为完善的统计资料。下述通过对智能终端公开mail息,作为部分推演和计算,不是准确数据,只能做参考。

在前面已经做过部分推测,中兴海外运营商+政企业务的销售在3年里面销售至少降低50亿,这个仅仅是宏观数据的推测,下面可以通过详细数据进行推演和计算。

中兴终端的销量

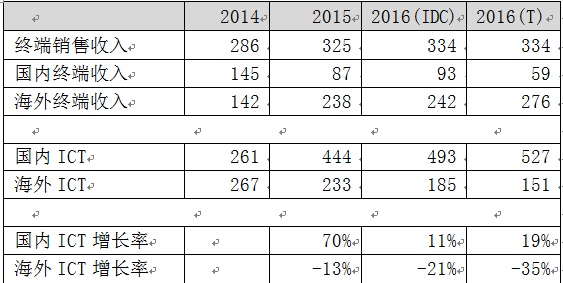

中兴14-16年智能终端的销量:

终端的收入中还包括功能手机,平板,家庭智能终端(估计是WiFi),为了简化计算和推演,将其他的销售都折算到智能手机中,和智能手机基本同增减,也就是说终端的业务结构不变;同时假设国内和海外销售的手机价位类似,也就说,海外销售的平均价格和国内智能手机销售的平均价格相等。

上述终端销量仅仅是智能手机的销量,统计的口径是终端的出货量,为了简化计算,就等同于销售量。其中2016年数据有两个值,分别来自于两个公司的报告。

由于2016年中兴的手机销售规模已经比较小,在统计报告中基本归于Others,没有单列数据,第一数据是在IDC某个报告中提到的中兴手机出现30%+的手机销量下降,并根据有准确销量数据推测而来。在网上的信息中,无法准确搜索到中兴在国内的准确的手机销量(估计已经在10名开外了),因此按照1000万估计。在另外小的行业报告公司的报告中,中兴2016年终端的出货量为5700万,比2015年略增长。

这两种数据,从单价趋势来看,5700万台的相对合理,而按照IDC的数据推测,终端的平均价格则出现较大的价格上升,不确定是否合理。因此在计算的时候,就将两种统计数据分别计算,用以参照和对比。

分国内海外产品销售变化

根据上述的假设,我们可以得到国内和海外的终端销售收入规模,再根据年报中的分区域受,也就可以推出ICT系统设备(运营商+政企)的销售结构的变化情况。

从上述数据我们可以看出,相对来说T报告可能更加合理,而如果根据IDC的报告数据,国内的终端销售金额还增加,应该是不太合理的。如果采信T报告商的终端销售数据,我们可以分别统计ICT行业(运营商和政企)和终端的变化。

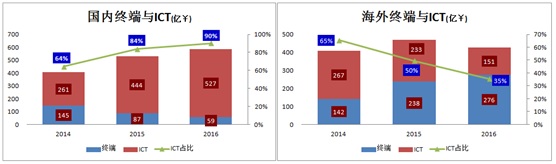

从上述的两个图的对比可以看出明显的变化,国内ICT走高,海外ICT走低。

对于国内,终端的销售占比快速降低,而ICT的规模支撑了国内的收入增长,并且随着终端更加在国内的影响力持续减少,可能会导致中兴终端在国内市场(以公开市场为主)更加减少,所以国内市场的在17年,18年的增长存在较大的风险。

而对于海外,实际上从14年开始,ICT(运营商+政企)业务已经开始下降,只是由于海外终端销售的增长掩盖了这部分业务的下降,中兴实际还是以运营商业务为主,如果海外的运营商的业务如果已经降低的无足轻重的地步,并且是分布在海外这么多的国家,可能会面临很大的规模效应的挑战,终端可能是重资产运作,销售毛利率相对较低,也就是更多的终端的存货,库存及渠道来支撑发展,而运营商业务则更多的是重人力资源运作,因为运营商的设备销售毛利率相对较高,主要是人力投入相对较多。对中兴来说,如果ICT业务的规模持续走低,必然会面临规模化和集约化的问题。并且,ICT产业的投入期会比较长,如果形成持续下降的趋势,会造成运营商丢掉弱势供应商,比如11,12年MOTO系统设备出现颓势和被收购时,全球运营商都同时在各自的网络淘汰MOTO设备的动作,这个对以占地盘为主的运营商业务来说,几乎是灾难性的。

虽然上面以智能手机的收入来推演整个终端的收入不太准确,但是就算把终端结构和手机售价等因素考虑进去,将上述的结论打个对折,海外的ICT产品收入占比肯定是低于50%以下的,而国内的ICT占比肯定在80%以上。

1.5 欧美澳的收入结构分析:

欧美澳的收入约占公司海外收入的一半,2015年欧美澳(大洋洲)收入253亿,占整个公司收入的约25%,占海外收入的一半以上。这里的欧美应该包括欧洲,整个美洲以及澳洲。因为年报中对于这些区域的子公司只有在业绩变动超过一定幅度,并且对集团合并报表产生重大影响的时候才会披露子公司的业绩。

在2016年年报中涉及欧美澳的子公司披露的不多,而在2015年年年报中披露了包括美国,俄罗斯及巴西的业绩。而对应的在智能手机的销售数据中,2016年也无法搜索到相关市场的市场出货量,而15年可以搜索到美国的智能手机销量,“2015年,中兴智能手机全球实际出货量5600万部,国内出货量1500万,国外出货量4100万,国外市场部分,美国出货量1500万,亚太出货量1100万。其他国外市场1500万”

下图是2015年美国子公司的业绩数据,单位是百万RMB:

众所周知,因为政治原因,华为和中兴在美国市场基本没有系统设备的销售,因此可以基本认为美国子公司的销售基本上是终端的销售。“虽然中兴手机在国内已经没什么存在感,但是在大洋彼岸的美国,表现却相当抢眼,是唯一能够在美国智能手机市场跻身前列的中国品牌。市调机构Canalys的研究显示,中兴手机目前在美国仅次于LG电子、三星电子、苹果,高居第四”。俄罗斯市场有部分系统设备,终端的销售也是有很大销量“。 2016年的关于俄罗斯新闻通稿:“据俄罗斯媒体报道,中兴手机占据俄罗斯智能手机市场份额上升至9.4%,首次超越了苹果,替代了苹果手机在俄手机售卖量第二的位置”。因为终端和系统项目的运作存在极大的差别,系统设备搞定一个项目就可以立即收入飙升,比如07,08年的埃塞项目,框架合同的协议超过15亿美金,而终端的销售则属于静水潜流型,不太可能有从0到1的突变。

从2015年的年报中,共取得美国,俄罗斯和巴西等三个涉及欧美澳销售的收入数据,其中可以认为美国是接近86亿的收入100%为终端销售,俄罗斯少算按照7折,也接近与7亿。这两个国家终端销售金额应该超过90亿RMB的销售金额,2015年当年欧美澳共有收入253亿,仅这两个国家的金额已经占到欧美澳销售的35%以上,因此上述关于海外终端销售的收入超过50%的推测还是有一定的可信度。关于巴西的子公司,下文还会继续分析。

1.6 收入分析部分的结论总结:

- 2016年运营商业务收入的增长完全来自于国内,海外的运营商收入是下降的;

- 2016年作为重点发展的政企网收入下降是一个意料之外的事件;

- 2016年中兴国内ICT收入占比应该在80%以上,并且占比相对2015年上升的

- 2016年中兴海外ICT收入占比应该小于50%,并且占比相对2015年是下降的

- 随着国内4G投资高峰过去,中兴17-18年国内收入规模增长面临很大的挑战

- 对于国内海外的终端和ICT结构变化只是根据智能手机销量的单方面推测,准确性待考证。

时间: 2017-4-24 19:54

作者: h68810115

本帖最后由 h68810115 于 2017-4-24 20:37 编辑

2 利润分析

中兴2016年整体净利润为负数,主要原因是一次性计提与美国政府的的一次性罚款62亿RMB,如果剔除这个影响,则净利润有48亿(不考虑因为净利润变化导致的所得税的不同),相比15年37亿的净利润有28%的增长。为了避免一次性计提利润分析的影响,我们在利润相关的分析中,将美国的罚款剔除,也就是按照有48亿利润来分析。

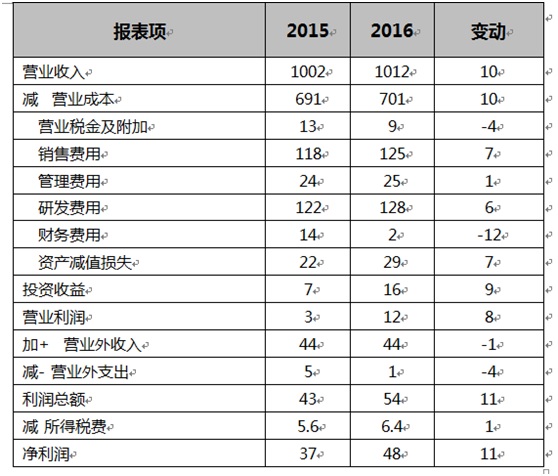

2.1 15&16年利润表: 中兴两年的利润表主要的报表项如下:

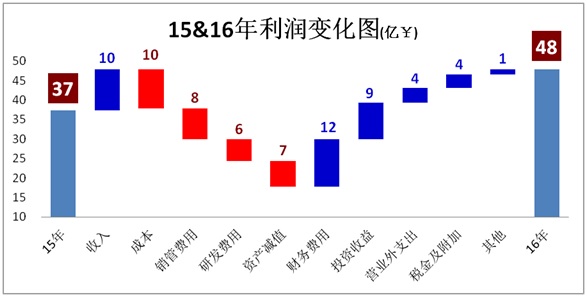

从上表的数据可以看出,两年的收入和利润组成基本类似,几乎所有的报表项的变动最大就在10亿上下,因此无论是成本费用构成还是利润增减的变动,都不是很大。由于上述报表项的较为复杂,按照一般的财务方法,可以将16年利润增减,做一个变动因素分析,可以比较清晰的看出16年的利润变化到底是因为什么?

如果以15年的利润为起点,看看对利润表中对16年利润增减进行分类进行考虑,将提升利润和降低利润的因素进行分类,能够更加清晰的看各个因素对利润的影响。

从上述的变动因素上可以看出,收入的增长对利润提升与成本增加对利润减少相等,通俗的讲,相比15年,相当于以10亿的价格卖了成本10亿的设备或者服务,使得收入有了1%的增长,但是对利润并没有任何提升。

利润的减少:在收入增加不多的情况下,销售费用,研发费用及资产减值(存货和坏账)等3个因素增加了21亿,也就是减少了21亿的利润,销售费用和研发费用的增加幅度大于收入的增加幅度,也导致销管费用率和研发费用分别有0.7PCT和0.4PCT的提升。对于销售费用7个亿的增加,主要员工费用增加7亿,是人力成本增长所致,广告费用增加6亿,估计是因为加大终端的广告投入,而减少的销售费用主要是咨询和服务费6亿,

利润的增加:主要是财务费用的节省(12亿)和投资收益(9亿)的增加带来的,而营业外支出主要是一些赔款支持,在剔除美国罚款(8.9亿美元,62亿RMB)之后相比2015年有一定幅度的减少。

从上述的变动因素来看,日常经营的各因素对利润提升是起的负作用,而对利润提升起到主要作用的是偶然因素和一次性因素更加多一些,比如财务费用大幅度减少主要是汇兑收益导致,投资收益主要是创投资金投资的部分公司上市,股份按照公允价值变动导致的收益。这两个因素后续将会单独打开分析。

后续判断:因为国内是以系统设备销售为主,而海外终端销售的占比较高,因此整体上,国内的销售毛利相对高,而海外低一些。在上一个章节分析的,海外的ICT收入规模是往下走,并且运营商业务的特点是强者恒强,因此海外的毛利预计将会进一步走低而国内的毛利因为格局确定,毛利可能还有提升的空间。对于16年新增的财务费用和投资收益而言,财务费用存在一定的不确定性,17年可能会比16年增加较多,而投资收益在17年可能会持续,因为目前在公司的账面上面还有一些股权投资的存货。

2.2 投资收益(公允价值变动):

2016年中兴在投资收益一共有16亿,相比15年的7亿,增长了9个亿。2015年的投资收益主要是部分股权上市带来的公允价值变动计入损益约3个亿及处理长期股权投资带来的3个亿收益,而2016年的年报披露的内容则要相对清晰和明确一些。

2016年的投资收益主要分为两个部分:可出售金融资产及子公司长期股权处理。

第一部分:创投基金:

这部分对应财报中是“处置可供出售金融资产等产生的投资收益”,在16年度一共确认了5.5亿的投资收益,这个部分的业务主要是通过中兴的两个创投基金中和春生及嘉兴股权实现,这两个创投基金通过出售已经在主板上市的共进股份和在创业板上市的鹏辉能源就实现了4.7亿的报告期损益。这个几年前通过国民技术上之后抛售基本类似,就是通过风投-上市-抛售实现投资收益。这部分的特点就是创投基金在上市公司中都是占小比例的股份。

对于这一部分,仅仅根据年报披露的已经上市但是还未确认投资收益的股票还有约13.8亿市值,这些市场原始投资为1.27亿,待确认的投资收益高达11.8亿,投资回报率颇高,如果剔除账面价值低于投资价值的加拿大的EnablenceTechnologies 公司,投资回报率更高。在未披露的,肯定还存在一部分已经投资,但是还未上市的公司,至于投资回报率,那就待考。

第二部分:处置长期股权(子公司):

这部分主要一些股权投资占比更高的一般达到控股的子公司的处理收益,对应财报中是“处置长期股权投资产生的投资收益”,这部分已经实现了11.5亿的收益。在2016年,中兴主要处理讯联智付(3.51亿投资收益),天津智联(1.47亿),中兴物联(5.94亿)等3家公司的股权,一共产生约11亿的股权投资收益。

对于这部分,估计在16年在新三板挂牌的上海中兴,中兴物联,中兴软创可能都是为了类似处理而挂牌。

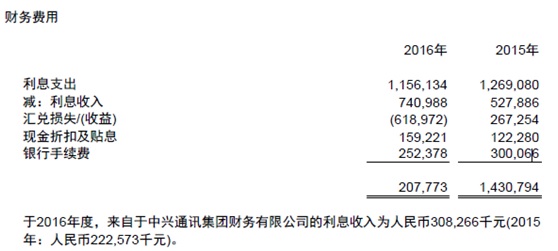

2.3 财务费用和汇兑损失:

2016年公司的财报中纪录的财务费用一共约2亿元,相比2015年的14.3亿的财务费用大幅度降低,主要是由于15年汇兑是损益了2.6亿而16年为汇兑收益为6.2亿,至于利息支出和利息收入差异不大,属于正常的波动的范畴,利息支出和收入之间差异约有3亿的差异。具体信息如下:

之所以有约6亿的汇兑收益,主要是由于RMB的大幅度贬值导致,2016年RMB对美元的汇率有2015年年底的6.5贬值为2016年年底的6.93,约有6%的贬值。由于RMB对美元的贬值,RMB相对于其他的欧元等主要货币贬值,再加上巴西等部分少数国家相对美元的升值,也放大了汇兑收益。

因为设备商的海外收入,很多是以美元计价的,因此美元/欧元的存款和应收账款都是比较大的。RMB相对美元的贬值,则产生了较多的汇兑收益。

在其中,巴西的比值变动算是比较大的,巴西的币值变化不但是产生了汇兑收益,还在子公司的账务上面产生较高的利润,在下一节分析。

展望:17年RMB还有贬值的预期,当前的汇率在6.9左右,但是现在预期可能会贬值到7.15左右,甚至有预期贬值到7.3的。对于汇兑损益,如果RMB对美元不再继续贬值,这下17年中应该不会有这么大的汇兑收益。但是有贬值的预期在,因此17年可能可能会有一些汇兑收益。

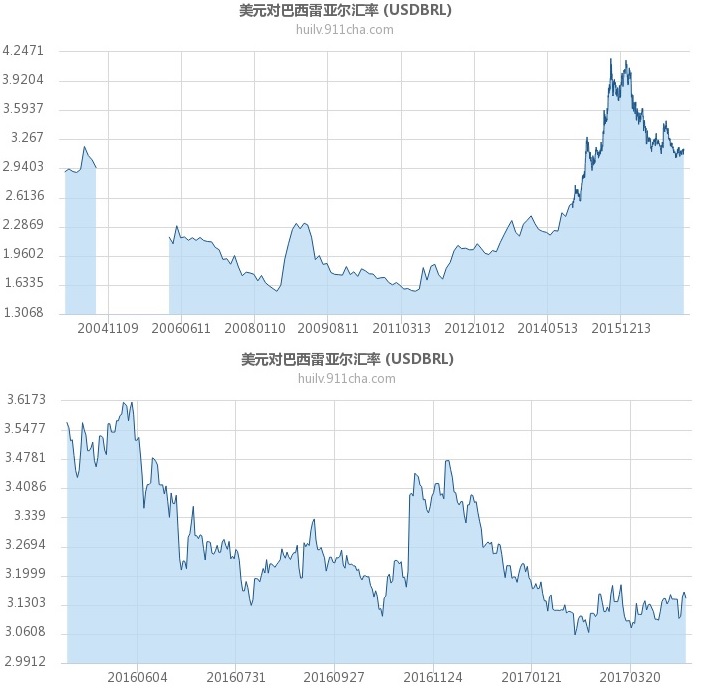

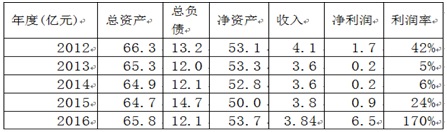

2.4 巴西子公司两年的变化:

在汇率的变动中,财报中特别的提到巴西雷亚尔。巴西是金砖5国之一,之前经济一直不错,从14,15年开始,巴西经济逐渐开始恶化并进入衰退,15年汇率快速贬值,但是16年又大幅度升值,从2015年折算的RMB的1.66到16年的2.1269,升值的幅度28%。

巴西这个国家税制特别复杂,很多公司在巴西很难盈利,各个州的税率不一样,并且有一个奇葩的规定,就是货票同行,也就是你运一根电线,都必须有发票跟车同行,因此在巴西做生意的成本很高(税制是原因之一)。

将中兴几年的年报搜索一下,从12年开始,只有2014年没有公布巴西子公司的经营状况,其他4年的经营状况如下。

从上表可以看出,经过5年的发展,巴西的收入只有2012年一半,而4年披露里面,只有2016年实现了盈利,盈利的原因是15年产生汇兑损失16年产生汇兑收益所致。不知道是什么原因,巴西子公司的总资产一直在下降而净资产在负数的上面直线上升。总资产从12年的15.7亿RMB下降到16年仅4.5亿,而净资产从12年的负11个亿下降到16年负21亿,而以这么多的负资产,还有接近4个亿的主营业务利润和2.5亿的净利润,汇率的影响有多少,不得而知。

2.5 利润分析总结- 16年利润增加主要是一次性带来的(汇兑收益和投资收益);

- 17年投资收益应该会基于几个在新三板挂牌的公司

- 17年财务汇兑收益应该有所降低

- 巴西子公司5年收入规模减半,16年由于汇兑产生较高的盈利

时间: 2017-4-24 20:21

作者: h68810115

本帖最后由 h68810115 于 2017-4-24 20:49 编辑

3 资产结构分析

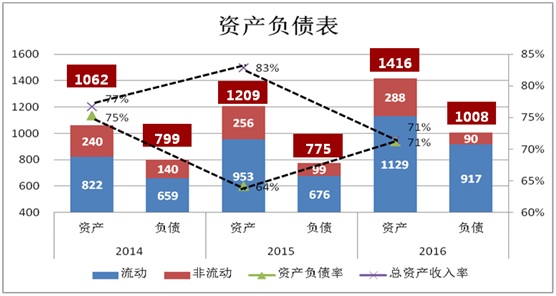

3.1 资产负债率:

中兴2016年在收入增长仅1%的情况下,总资产和总负债出现大幅度增长,总资产增长17%到1416,总负债增长30%至1008,同时资产负债率也从2015年的64%增长至71%。

资产负债率

资产负债率虽然相比15年有所上升,但是还是低于2014年的75%的资产负债率,其中包含美国一次性罚款62亿,如果剔除这个影响,则资产负债率上升3%至67%,还属于正常的变动范围。

总资产收入率

总资产收入率反映了企业收入与资产占用之间的关系,采用总资产/收入。通常,总资产收入率越高,反映企业总资产营运能力就越强,营运效率也越高。通俗的讲,一个企业要用多少钱才能赚一块钱,这个指标本身应该是用(年初总资产+年末总资产)/2 作为计算依据,这里仅仅是简化计算,未严格用公式。从这个指标可以看出,2014到2016年中兴的总资产都是超过收入的规模的,也就是说运营的效率不算很高,并且2016年总资产收入率大幅度降低12%至71%,资产运作效率有待提高。

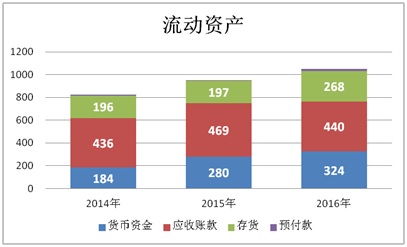

3.2 流动资产

从流动资产的结构看,2016年应收账款有一定幅度的降低,货币资金比联系3年都有所提升16年比15年增加了44亿。对运营效率影响较大的是存货大幅增加70亿RMB,同比增加36%,虽然年报中未披露存货大量增加的原因,但是从收入结构看,运营商和终端的收入都未大幅度增加,收入结构基本保持稳定,这部分存货增加可能是因为终端的存货的增加,因为运营商不是重资产运作,中兴2014年存货也曾同比增加70个亿,主要原因是2014年中国发放4G牌照,而国内的运营商基本都是采用先借货,再交付,再确认收入的流程,因此14年年底设备商都大脸发货,但是不能确认收入,这个基本合理。但是15年之后,国内运营商开始控制借货的规模,并且也收入的结转也进入正常的流程,基本不太会再大幅度增加存货,因此16年的存货大幅度增加很可能是终端存货的增加。

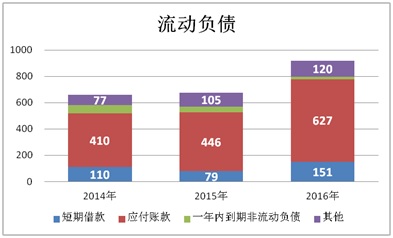

3.3 流动负债

从流动负债的结构看,2016年应付账款大幅度增加,当然这个应付是包含了美国的一次性罚款,但是整个应付账款增加180亿,剔除这个影响,还是增加了120亿,增幅还是相当大的。一年内到期的非流动负债大幅度减少,与此对应的是短期借款大幅度增加,两者之和的绝对值还是从15年的125亿增加到16年的170亿,增加接近50亿。短期借款和应付账款的大幅度增加,对中兴的挑战很大,特别是美国的一次性罚款应该是会在17年完成付款,因此17年中兴现金流压力较大。

这里的其他是包括了预收款,银行保理以及递延等项目,中兴在16年预收款由15年的40亿增加到了81亿,也可以从侧面说明了为了减轻现金流的压力,中兴加大了预收的力度,相对比的,中兴的预付仅仅从15年的6亿增加到16年的17亿,仅预付和预收增幅差异,就能够增加30亿的现金流。

展望: 17年中兴的现金流将会比较紧张,这个从17年Q1的季报已经有了一定的验证。16年Q1经营现金流是增加了40亿,净现金流增加10亿,而17年Q1经营现金流是负10亿,而净现金流则是负31亿。关于现金流量将在下一章单独分析。

3.4 资产结构分析总结

- 资产负债率大幅度上升,总资产收入率有所降低;

- 16年存货大幅度增加可能是终端业务带来的;

- 应付账款规模大幅度增加,供应商的账期有所拉长;

4 现金流量分析

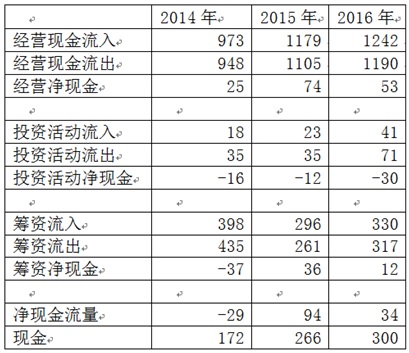

4.1 现金流量表

先看一下整体的现金流量表。

从上表可以看出,整体现金流量表整体还算健康,连续三年的经营性净现金流量,连续两年的整体净现金流,并且现金也是连续增加。但是也是要看到这里的风险。

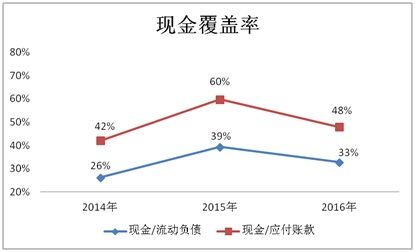

从现金覆盖率上看,假设17年筹资活动还是保持相应规模和现金流,那么从现金覆盖流动负债和应付账款都相比15年有较大幅度的降低,特别是现金/应付账款,相比上一年降低12%百分点,也就意味着17年中兴应该会扩大筹资的规模,这个会带来更多的借款利息支出。短期借款和一年期到期负债的绝对值增加,也会扩大筹资活动的规模。

4.2 经营性净现金流是如何产生的

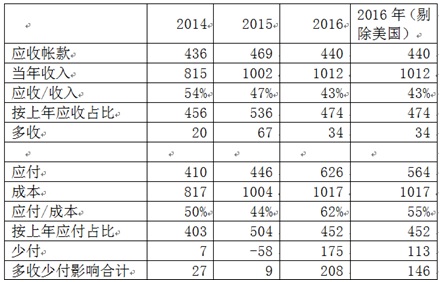

从上面经营性现金流来看,还算是比较健康的,每年经营性现金流都是正的,但是如果打开当年收入和成本,关联上应收账款和应付账款,就会发现这里的16年的经营性净现金流主要是靠多收现金,少付成本带来的。

从上表中可以看出,应收账款/收入的比例连续3年下降,说明现金收入增加,,这个对公司运营来说是好事情,在收入增加的同时,加大了应收的账款的回收率,16年收入增加了12亿,但是应收账款是减少了接近 30亿。而对于应付来说,应付/成本率在16年增大幅度增加了18PCT,也就是说主要是减少了对外付款保证了经营性现金流为正。这里的应付应该是包括了美国的62亿罚款,如果剔除了这个的影响,多收少付影响对经营性现金流的贡献还是巨大的。

我们做一个假设,如果每年的应收账款和收入的比例还是按照上一年的回收利率,可以得到当年应该收入的现金,再和今年实际收到的现金比较,就可以得到多收的影响。对于少付,就是按照用应付账款和当年的成本相比(含销售成本,销、管、研费用,税金及财务费用),如果按照上一年应付率是支付,再和今年实际应付去比较,就可以得到少付的影响。如上表所示,多收影响增加了34亿的现金流入,而少付含美国罚款,减少了175亿的现金流出,如果不含美国罚款,则减少了113亿的现金流出,多收少付实际对经营性现金流至少影响了146亿,再和当年的实际53亿经营性净现金流比较,如果按照上年的收付比例,那么经营性净现金流应该是接近百亿的负现金流。

展望:按照上面流动负债和现金流量的分析,17年中兴必然会扩大筹资活动的现金,并且预计还会保持多收少付的策略,否则现金流量的压力将是巨大的。中兴给各供应商的付款必然还是还是拉长账期。

4.3 现金流分析总结

- 2016年通过多收少付146亿,从而保证经营性现金流为正;

- 2017年中兴现金流将面临较大的挑战;预计会增加筹资的规模;

- 16年的应收账款的回收完成较好,对现金流有很大的支撑;

- 17年中兴供应商的账期预计还会继续加长

5 人员及薪酬

这里的人员变化,主要是雇员人数,雇员结构以及雇员薪酬的变化。主要是对比3年的变化以及2016年最新的变化。

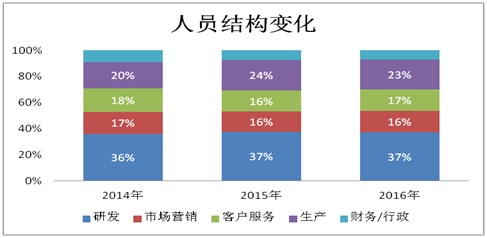

5.1 人员结构变化

从上面的结构图可以看出几个问题:

生产人员比例偏高:

中兴的生产人员占比超过20%,这个在科技行业是一个非常高的数据,因为科技行业,主要是研发,销售和服务,一般情况下,生产人员占比相对较少。出现这种情况,一般有两种原因:1.自产的比较高,而代工和采购比例比较低;2.每个产品的生产量都不大,规模效应不明显。

比如手机,现在主要的手机厂商都是代工,虽然肯定也有自己生产的部分,但是一般情况下量都不大,保留生产线主要是实验性质,比如新工艺或者新技术,一般在成熟之后都会向代工厂转移。当然代工也是要比较成熟的设计,转移,验收,发货等流程和经验之后才能上马,但是如果不创造条件,那么生产的包袱会越背越重。

第二个原因也是比较明显,和中兴业务结构比较类似的是华为,两个公司都是分为3个BG,运营商业务中,都包含无线,固定接入,光传输,核心网,IP,电信软件,天线等业务。企业业务也是聚焦于几个行业,终端业务也是包含手机,家庭智能终端,但是所有业务的规模仅是华为的1/5,每个品类的产量肯定都不大。

财务人员人员偏少

从图的结构中可以看出,财务人员仅890人,占比仅1.1%。为什么说人员偏少呢,一般情况下,公司达到一定规模之后,老板已经不能完全盯住,财务人员除了负责付款,税务,内部报销之外,还要涉及风险控制,税收筹划,子公司关联交易等,更重要的是要通过一般项目的精细化运作,才能保证流畅的运作。看过几个公司的人员结构,一般情况下,大公司的财务人员要达到2-3%才算正常。

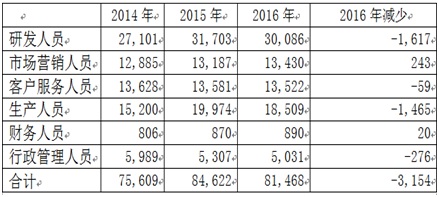

16年的减员:

从上面16年人员绝对数来看,16年是12年裁员以来第二次减员,其中研发和生产的人员减少是大头,一共减少了3000人,而其他的人员变化不多,市场和财务人员还有所增加。整个公司减少3100人,裁员比例为4%左右,这个数据和16年网上爆出来的减员5%左右差异不大。16年的新闻中,裁员的重灾区是终端业务。在裁员的高峰,C114论坛上面拼命炒作华为在裁员,到年底一看,华为人员还略增加,而中兴缺是真真实实的裁员。这种手法在12年也是扎扎实实的用过一回,各看家也心知肚明。

之所以相同套路使用两回,其实中兴也挺无奈的,因为两家业务结构相同,并且占大头的都是运营商业务,人员的知识结构,业务经验都是通用的。而干同样的活,华为的薪酬基本上是中兴的3倍,有很大的吸引力。并且通信行业的经验,特别是技术经验,在行业外市场使用得不多,因此中兴减员之后就业渠道相对狭窄,只能通过说对手也不行,搅浑水,使得没在减员范围内的人员不要人心惶惶。

5.2 人员学历变化

从人员减少的学历结构看,减少做多的是硕士和本科学历,从减少比例看,博士减少比例最高,流失了8%,其次是硕士,再次就是学士,而其他学历的减少比例最低,只有2%,这个说明一点,技能高的(简单以学历论划分),在16年的经营环境下主动选择离开的相对比例还是高的。

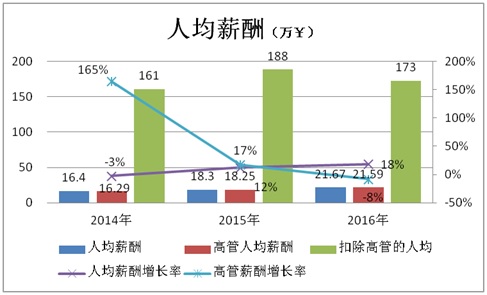

5.3 人均薪酬

2016年根据公司年底人力和薪酬的关联,可以看出2016年中兴人均薪酬有18%的增长,人均薪酬达到21.57万,这里的人均薪酬是采用年报中的“工资及福利费用(年报原话:为员工支付的费用)”,而高管薪酬采用的是披露的年薪报告,两者实际上不是一个口径,员工支付的费用包括了设备,福利的支出,而高管薪酬是不包含的。这里就不严格区分了。

从上图中可以得出,所有员工薪酬在21万,高管的薪酬达到170万,并且高管中包括部分收入较低的独立董事,如果剔除这部分的影响,高管人均薪酬还会更高一些。如果在薪酬包中提出高管薪酬,可以看出,除了高管之外的人均薪酬降低800块,至21.59万元。

这里有一个比较有意思的现象,2014年在整体平均薪酬降低3%的同时,高管的薪酬缺出现160%的增长,16年是反过来的,基层员工的人均薪酬增长,但是高管的人均薪酬是下降的。

5.4 人员及薪酬分析总结

- 中兴2016年人员减少4%

- 高学历人员减少比例大于低学历的人员

- 中兴2016年的人均薪酬有一定比例的增加

时间: 2017-4-24 20:22

作者: h68810115

本帖最后由 h68810115 于 2017-4-24 20:59 编辑

6 其他分析

6.1 存货效率

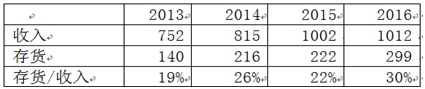

2016年中兴的存货效率大幅度增加,对比前几年数据,存货和收入的比例大幅度增加,并且是在2016年收入几乎没增长的情况下。

从上述的数据可以看出,2013年存货/收入指标比较好,完成收入只需要19%的存货就可以支撑,说明各项存货的效率比较高。而2016这个指标已经到30%。

再打开到存货的分类,发现增加最多的是发出商品及其他,这个说明已经发出的商品在转化为收入方面降低,也就是说,如果17年还是维持相应的收入规模,则可能会需要更多的存货。

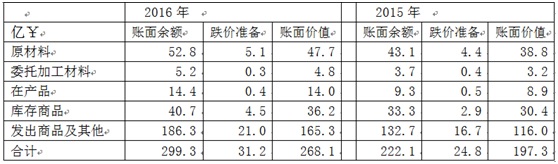

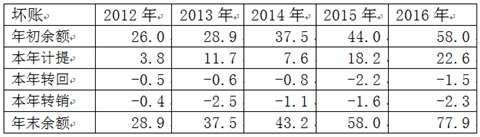

6.2 坏账分析

一个公司的坏账主要是取决于坏账计提的会计准则,而坏账的核销和转回相关指标则能够说明坏账计提之后的质量及后续对财报的影响。

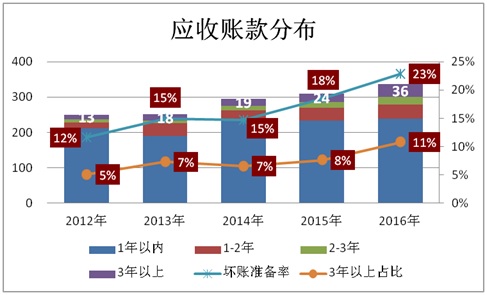

先看一下中兴的应收账款部分:

从上图可以看出一个不太好的现象,3年以上的应收账款规模和占比逐年增加,从2012年的13亿持续增加到2016年的36亿,已经和1-2年账期的规模相当,并且超过2-3年的应收账款规模。而一般情况下账龄越长,回收的概率越低。因此虽然看似坏账准备和应收账款占比逐年上升,但是坏账准备率相当高,但是如果考虑到坏账准备中有很大一部分是要覆盖超过3年的应收账款,那么实际的坏账准备就没那么高了。

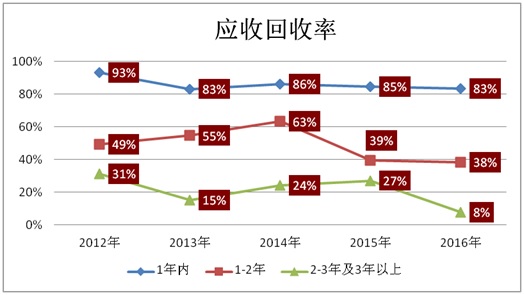

坏账回收率

因为年报中会公布所有的应收账款的账龄,我们可以做一个简单的推演,推演的逻辑是, 2012年的1年内的应收账款100块,到了2013年的年报中,除了收回的账款,在13年年报中的1-2年的应收15块就对应2012年1年内未回收的,那么一年内的应收回收率就是85%。这里逻辑上只有2-3年及3年以上因为3年以上再无法分段,只能将2-3的应收和3年以上的合并计算,也就是2-3年及3年以上是统计的2-3年和3年以上的总额回收率。

从上图中可以看出,中兴1年的账款回收率都是持续降低的,从12年的93%降低到2016年83%,而1-2年的应收回收率就更低了,只有40%不到2-3年及3年以上的回收率只有8%,如果考虑2-3年的回收率肯定是超过3年以上,因此可以基本推断3年以上的回收率是一个很低数字。

可以再做一个推演,我们认为3年以上的基本无法回收,设为5%,而2-3年回收率假设设置为15%,也就是损失85%,那么看看中兴坏账实际覆盖率有多少?

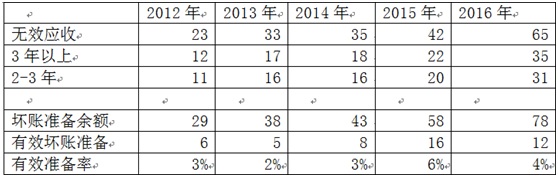

无效应收的计算,就是将3年以上的应收账款按照95%都是无效的,2-3年按照85%无效,那么实际上无效应收2016年达到65亿,再和坏账准备78亿先比较,那么到2016年,实际对一年内及1-2年的坏账能够覆盖4%左右。

那么实际上1年内,1-2年到最后的回收率,或者要损失多少呢?1年回收率是85%,1-2年的回收率实际上只有38%,那么按照推测,就算16年年报中的239亿的一年应收款,到2年后,就应该产生21亿的坏账,是有效坏账准备所不能覆盖的。

之所以要按照上面的逻辑分析,主要是现在坏账的余额比较大,并且很多3年以上的应收并没有真实的核销,因为导致坏账余额不断加大,但是实际上每年从坏账转回的又很少:

如上面的表格所示,除了15年转回的坏账稍微多一点,其他年度对已经计提的坏账收回的很少,同时转销的也很少,造成坏账计提的余额这几年快速增长。

展望:由于应收账款的回收率实际上是在持续降低,如果17年转销不出现大的变化的话,预计17年坏账计提金额和余额都会创新高,余额甚至可能会达到100亿(需要净计提22亿,16年实际净计提20个亿),如果收入规模持平或略增的话,那么坏账余额甚至会达到收入的10%,那也会是一个奇观。所以呢,预计17年在坏账转销上面应该会超过5亿。

6.3 其他分析总结:- 存货的效率大幅度降低,主要是由于发出的商品转化成收入速度降低

- 17年年报中的坏账计提和余额将会创新高

- 17年会应该会加大坏账转销上面的力度

7 母公司中兴新

中兴新是中兴通讯的母公司,该公司及控股子公司作为中兴通讯的供应商,提供”机柜及配件、机箱及配件、方舱、围栏、天线抱杆、光产品、精加工产品、包材类产品“(年报原话)。注册资本一直为1亿。

对于中兴新,可以参考从12年开始披露的收入和利润率,对于一个加工机柜类的公司,能够达到42%的利润率,科技水平还是挺高的,并且在12-16年之间,利润率的波动达到达到几十倍,应该说是掌握了定价权。

16年的净利润暴增和利润超过收入的规模,本来猜想是因为有参股的公司上市导致投资收益所致,但是年报中的一句“本年度内,中兴新并未有控股和参股其他境内外上市公司”,说明不是因为投资收益所致。作为一个仅仅提供机柜类的供应商,能够有超过收入的净利润,值得关注。但是因为没有响应信息,所以无法分析和判断。

8 分析总结

收入分析要点:

- 2016年运营商业务收入的增长完全来自于国内,海外的运营商收入是下降的;

- 2016年作为重点发展的政企网收入下降是一个意料之外的事件;

- 2016年中兴国内ICT收入占比应该在80%以上,并且占比相对2015年上升的

- 2016年中兴海外ICT收入占比应该小于50%,并且占比相对2015年是下降的

- 随着国内4G投资高峰过去,中兴17-18年国内收入规模增长面临很大的挑战

- 对于国内海外的终端和ICT结构变化只是根据智能手机销量的单方面推测,准确性待考证。

利润分析要点:

- 16年利润增加主要是一次性带来的(汇兑收益和投资收益);

- 17年投资收益应该会基于几个在新三板挂牌的公司

- 17年财务汇兑收益应该有所降低

- 巴西子公司5年收入规模减半,16年由于汇兑产生较高的盈利

资产结构分析要点

- 资产负债率大幅度上升,总资产收入率有所降低;

- 16年存货大幅度增加可能是终端业务带来的;

- 应付账款规模大幅度增加,供应商的账期有所拉长;

现金流分析要点

- 2016年通过多收少付146亿,从而保证经营性现金流为正;

- 2017年中兴现金流将面临较大的挑战;预计会增加筹资的规模;

- 16年的应收账款的回收完成较好,对现金流有很大的支撑;

- 17年中兴供应商的账期预计还会继续加长

人员及薪酬分析要点

- 中兴2016年人员减少4%

- 高学历人员减少比例大于低学历的人员

- 中兴2016年的人均薪酬有一定比例的增加

其他分析要点

- 存货的效率大幅度降低,主要是由于发出的商品转化成收入速度降低

- 17年年报中的坏账计提和余额将会创新高

- 17年应该会会加大坏账转销上面的力度

母公司中兴新

- 中兴新盈利波动波动巨大

- 因为未知原因中兴新16年净利润达到收入规模的1.7倍

时间: 2017-4-24 21:21

作者: 风中飞翔

分析很详细

时间: 2017-4-24 21:34

作者: 没水的鱼

被美国罚了六十亿,财报都能做成这样,佩服

时间: 2017-4-24 23:00

作者: Sinokawa

本帖最后由 Sinokawa 于 2017-4-24 23:12 编辑

重量级好文! 楼主是人才!

补充一点你主文中提到的问题,为何ZTE政企网销售疲软? 分析如下,个人观点,仅供各位网友同仁参考琢磨之用。

政企网分几大块业务,分别是轨道交通,军网,商业网(银行,保险,航空),智慧城市,和BAT.

轨交项目是中兴的传统强项,但去年全国CAPEX支出有限,面临华为,3com等的殊死竞争,没增长亮点。

军网还是看集采和军方高层客户关系,项目有潮汐周期性

商业网上,技术要求高,主要是替换CISCO,JUNIPER,ORACLE等实打实的产品,技术方案,工程方案,项目决策链集中在北京,上海。中兴的三脚猫产品,技术方案,销售人员素质和工程人员经验,多次无法给出客户信服的SWAP方案,这些板块项目ZTE只能望梅解渴。

智慧城市,喇叭吹的响,但是ZTE上来就想全网搬迁了一个城市的现网,而且销售人员说不清如何替换,如何新建诸如公安监控,社保,卫生系统具体网络架构,得罪一帮现网地头蛇,碰一鼻子灰,也就是在银川小地方它成功了,但银川经验复制不到全国。现网的搬迁机会成本,ZTE又不想承担,如何搬的动? 别瞎扯金融创新什么的,那是CFO老韦不懂技术基础,带出来的一帮财经干部,高中一年级以后就没学过数理化,脱离技术与产业瞎琢磨忽悠产业金融创新方案与交易结构模型。

BAT, 轻资产运营,技术要求高,竞争激烈,ZTE不是简单的售卖,而是貔貅一样吃进资产,靠收租过日子,就如此,上刺刀拼,最后赢了项目的ZTE是少数。

政企还是比较难的,主要是运作项目方法不当。

至于还要一个新能源汽车,那是运作资本的高手,但是销售业绩,只能呵呵了!混江湖,迟早是要还的。

时间: 2017-4-24 23:33

作者: 憨态可掬

非常专业

时间: 2017-4-25 00:08

作者: 六层马甲

不看好 ZX 政企。

规划/研发/市场互相脱节。根本满足不了定制化需求。

时间: 2017-4-25 00:35

作者: Sinokawa

明天我对楼主雄文提出的第二个迷题的分析解剖。谢谢收看!

论坛就是要回归专业化的一针见血。

时间: 2017-4-25 01:04

作者: 非洲大红脸

华为收入是中兴的三倍,真是吹牛逼不怕扇舌头。

时间: 2017-4-25 01:07

作者: 非洲大红脸

Sinokawa 发表于 2017-4-24 23:00

重量级好文! 楼主是人才!

补充一点你主文中提到的问题,为何ZTE政企网销售疲软? 分析如下,个人观点,仅 ...

你们政企网赚钱哈,存储亏得掉裤子,老总去农行谢罪,都这德行了也能赚钱?智慧城市你们还不如中兴呐,你分析分析呗。

时间: 2017-4-25 05:20

作者: slurker

写得很详细,我比较好奇的是,楼主是不是闲得蛋疼,没事干了写这么多?

时间: 2017-4-25 07:18

作者: silverbullet

非洲大红脸 发表于 2017-4-25 01:04

华为收入是中兴的三倍,真是吹牛逼不怕扇舌头。

别吹牛逼了,中兴有华为的1/3?

也就1/5

时间: 2017-4-25 08:49

作者: 过好自己

分析得透彻啊:

在裁员的高峰,C114论坛上面拼命炒作华为在裁员,到年底一看,华为人员还略增加,而中兴缺是真真实实的裁员。这种手法在12年也是扎扎实实的用过一回,各看家也心知肚明。

之所以相同套路使用两回,其实中兴也挺无奈的,因为两家业务结构相同,并且占大头的都是运营商业务,人员的知识结构,业务经验都是通用的。而干同样的活,华为的薪酬基本上是中兴的3倍,有很大的吸引力。并且通信行业的经验,特别是技术经验,在行业外市场使用得不多,因此中兴减员之后就业渠道相对狭窄,只能通过说对手也不行,搅浑水,使得没在减员范围内的人员不要人心惶惶。

时间: 2017-4-25 08:51

作者: 过好自己

任他大红脸怎么扯淡,这里的分析你没法反驳,大红脸有本事也来这么一篇有理有据的分析啊。

不过还是别勉强了,脑袋里有一片海,还放弃了治疗。。。。。。

时间: 2017-4-25 09:20

作者: 非洲大红脸

提示: 该帖被管理员或版主屏蔽

时间: 2017-4-25 09:25

作者: silverbullet

提示: 该帖被管理员或版主屏蔽

时间: 2017-4-25 09:42

作者: woxin456

对于一个加工机柜类的公司,能够达到42%的利润率,科技水平还是挺高的

-----------不太懂。

时间: 2017-4-25 11:07

作者: tx1008

楼主大才

时间: 2017-4-25 11:19

作者: genny

提示: 作者被禁止或删除 内容自动屏蔽

时间: 2017-4-25 12:44

作者: 非洲大红脸

genny 发表于 2017-4-25 11:19

同级是大红脸三倍还是基本靠谱的

连我是什么级别都不清楚就敢说这话,不吹能死吗?贵公司有一个重病之后满世界求助的,他级别和我相当,我资产灭他几个来回。

时间: 2017-4-25 13:01

作者: coffee198375

所有曲线都是下行啊

时间: 2017-4-25 13:03

作者: tempttt

非洲大红脸 发表于 2017-4-25 12:44

连我是什么级别都不清楚就敢说这话,不吹能死吗?贵公司有一个重病之后满世界求助的,他级别和我相当,我 ...

三线城市两套房,好牛逼。

还是靠非洲赚职员一半补助拿的,可怜兮兮的

时间: 2017-4-25 13:37

作者: 伪通信者

楼主应该很专业,做财务的吧。

我一个调板卡的并不是看的很明白。还好楼主有总结性的文字。

时间: 2017-4-25 13:37

作者: 伪通信者

Sinokawa 发表于 2017-4-25 00:35

明天我对楼主雄文提出的第二个迷题的分析解剖。谢谢收看!

论坛就是要回归专业化的一针见血。

期待

时间: 2017-4-25 16:41

作者: xsohydra

人才,有没有华为的财报分析:)

时间: 2017-4-25 17:07

作者: hechen0001

Sinokawa 发表于 2017-4-25 00:35

明天我对楼主雄文提出的第二个迷题的分析解剖。谢谢收看!

论坛就是要回归专业化的一针见血。

搬个小板凳,坐等。希望可以向楼主的分析一样有理有据

时间: 2017-4-25 18:02

作者: 乐呵乐呵ba1

niu

时间: 2017-4-25 18:24

作者: zgq_hh

非洲大红脸 发表于 2017-4-25 01:07

你们政企网赚钱哈,存储亏得掉裤子,老总去农行谢罪,都这德行了也能赚钱?智慧城市你们还不如中兴呐,你 ...

大红脸又来现眼了,分析的再牛逼你还不是一句你们都在吹牛逼就搞定所有的事了?大红脸你还是继续去跪舔你美国爹吧,看你美国爹能不能下次少罚你主子点,这里是专业论坛,不适合你。

时间: 2017-4-25 19:11

作者: cquycc

zgq_hh 发表于 2017-4-25 18:24

大红脸又来现眼了,分析的再牛逼你还不是一句你们都在吹牛逼就搞定所有的事了?大红脸你还是继续去跪舔你 ...

没有你美国爷爷,你能干啥?

时间: 2017-4-25 19:14

作者: 红塔山

非洲大红脸 发表于 2017-4-25 01:07

你们政企网赚钱哈,存储亏得掉裤子,老总去农行谢罪,都这德行了也能赚钱?智慧城市你们还不如中兴呐,你 ...

请教一下,你们有谢罪的机会吗?

时间: 2017-4-25 20:28

作者: tempttt

红塔山 发表于 2017-4-25 19:14

请教一下,你们有谢罪的机会吗?

当然有,当孙子的份,一直走在oem的路上,现在还是oem国内小厂

时间: 2017-4-25 20:29

作者: tempttt

cquycc 发表于 2017-4-25 19:11

没有你美国爷爷,你能干啥?

这位怎么这么爱当孙子

时间: 2017-4-25 20:32

作者: 燚先生

楼主牛人啊,分析的这么到位

时间: 2017-4-25 21:00

作者: tempzzz

不错,学习了

时间: 2017-4-26 13:42

作者: 非洲大红脸

红塔山 发表于 2017-4-25 19:14

请教一下,你们有谢罪的机会吗?

你应该这么问,你们有这种赔本赚吆喝的生意吗?然后,我掷地有声地回答你,没有。

时间: 2017-4-26 15:52

作者: 憨态可掬

非洲大红脸 发表于 2017-4-26 13:42

你应该这么问,你们有这种赔本赚吆喝的生意吗?然后,我掷地有声地回答你,没有。

赚不了吆喝,赚得狗屎一堆,一堆烂账亏空

时间: 2017-4-26 16:21

作者: Sinokawa

接昨天的分析研究,在楼主雄文的基础上,试着为大家分析第二弹,为什么母公司ZTE holdings (中兴新) 2016年的业绩爆棚,净利润疯长?

去年,是中兴通讯在市场和财务上痛苦的一年,中兴新并没有从控股的中兴通讯上直接攫取多少油水,靠卖机柜赚油水,也就是打个幌子遮蔽。

中兴新下面,还有很大一块是投资基金为中兴通讯原始股股东理财专用,不要忘了,现任ZTE CFO,就是因为原始股东的理财小能手,干的好之后,所以当年取代了周苏苏,坐上中兴通讯CFO, 这是将近10年前的典故了。

这一次,再亏也不能亏原始股股东,新董事会班子也需要巴结原始股股东。ZTE holdings, 通过投资基金运作,投资了中兴金融(ZTE finance), 这个“中兴金融”是中兴财务公司的异型体,它虽有名号叫“中兴”,但其实质是”外资”占大股东50%强。财务公司内有油水的部分,如租赁收益,中兴通讯优质资产等不少都转到了中兴金融旗号下,在外绕一圈后,流入中兴新占一部分。中兴通讯运营很困难,但财务公司,中兴金融业绩遥遥领先。理财小能手,摸金小校蔚。

原始股股东们乐了,但分析财报,苦逼了中兴手机供应链上的供应商,70亿的呆死料积压,供应商顶多给一年的展期,否则处理不好,造***都悬。相当于整个中兴通讯,2年的净利润。估计不是一次欠下的,但是手机负责人与前董事长史立荣掩盖了此事,而后任董事长赵先明麻痹大意疏忽了此致命问题,在新年致辞里还为手机站台,问题暴露后,估计彻底惹恼了大股东们。

好的分析,看透人生百态。

时间: 2017-4-26 22:47

作者: Sinokawa

非洲大红脸 发表于 2017-4-25 01:07

你们政企网赚钱哈,存储亏得掉裤子,老总去农行谢罪,都这德行了也能赚钱?智慧城市你们还不如中兴呐,你 ...

大红脸还是三句话不离,必拉上华为,你一定要摆脱掉这种思维,不是把任何事扯到华为身上后,中兴就能完成对其自身的救赎的。

时间: 2017-4-26 23:28

作者: 红塔山

Sinokawa 发表于 2017-4-26 16:21

接昨天的分析研究,在楼主雄文的基础上,试着为大家分析第二弹,为什么母公司ZTE holdings (中兴新) 2016年 ...

也就是说,大元帅推测的少付,以及存货增加主要来自于终端业务是真的?

时间: 2017-4-26 23:46

作者: Sinokawa

红塔山 发表于 2017-4-26 23:28

也就是说,大元帅推测的少付,以及存货增加主要来自于终端业务是真的?

嗯,楼主的分析是管中窥豹,但八九不离十,终端现在是财报纸面上的富贵,实际是呆死料积压,越拖久越危险,financial write off后就化为灰了,不是因为呆死料过度积压,中兴终端也不会把崭新的西安生产线拿到当铺当掉。

财务系统,审计系统,在过去几年,就没有监控与预警? 还是沆瀣一气? 高管歌舞升平的背后,是老侯孤单背影的血泪。所以,我一直认为,该得考评C的是这帮高管,不是什么刚入职一年的小兵背上枷锁。

时间: 2017-4-27 08:20

作者: 红塔山

Sinokawa 发表于 2017-4-26 23:46

嗯,楼主的分析是管中窥豹,但八九不离十,终端现在是财报纸面上的富贵,实际是呆死料积压,越拖久越危险 ...

厉害,你咋知道这么多信息?

时间: 2017-4-27 15:50

作者: zheci

厉害了,大元帅

时间: 2017-4-27 16:51

作者: PH值

谢谢楼主分享

时间: 2017-4-28 07:50

作者: Sinokawa

红塔山 发表于 2017-4-27 08:20

厉害,你咋知道这么多信息?

关注这支股票,分析财报,看行业信息。注意倾听不同的声音,做出独立判断。

时间: 2017-4-28 22:03

作者: 红塔山

Sinokawa 发表于 2017-4-28 07:50

关注这支股票,分析财报,看行业信息。注意倾听不同的声音,做出独立判断。

中兴新的投资收益,西安新生产线当掉,在你说的这些途径是看不到的。

时间: 2017-4-28 23:08

作者: 憨态可掬

Sinokawa 发表于 2017-4-26 23:46

嗯,楼主的分析是管中窥豹,但八九不离十,终端现在是财报纸面上的富贵,实际是呆死料积压,越拖久越危险 ...

存货减值。越积压时间久越不值钱。都是破烂了

时间: 2017-4-29 09:02

作者: Sinokawa

中兴新不是普通的投资收益,而是用这艘中外合资的“中兴金融”号货轮,从ZTE报表内资产库里选取资产运出到报表外,off shore finance, 资产出境出表,做成表外资产后,其表外,境外资产产生的资产收益一部分归到ZTE holdings旗下。业绩,利润飙升,但来源不方便公布。

时间: 2017-4-29 09:07

作者: Sinokawa

憨态可掬 发表于 2017-4-28 23:08

存货减值。越积压时间久越不值钱。都是破烂了

账期延长,资产减计,不是主要矛盾,是现象。主要矛盾估计是千疮百孔的供应链生态,和ZTE没人能压的住场面,供应商里要是翻脸,会不会也有一张“回扣列表和账本”?

时间: 2017-5-2 20:58

作者: 红塔山

Sinokawa 发表于 2017-4-29 09:07

账期延长,资产减计,不是主要矛盾,是现象。主要矛盾估计是千疮百孔的供应链生态,和ZTE没人能压的住场面 ...

现在殷一民应该还算能够压得住

时间: 2017-5-3 06:14

作者: 黑暗的公正

Sinokawa 发表于 2017-4-29 09:07

账期延长,资产减计,不是主要矛盾,是现象。主要矛盾估计是千疮百孔的供应链生态,和ZTE没人能压的住场面 ...

我估计手机这块业务早晚要通过资本运作方式来处理掉了。不过会有傻子来接盘么,呵呵。

时间: 2017-5-3 08:09

作者: silverbullet

黑暗的公正 发表于 2017-5-3 06:14

我估计手机这块业务早晚要通过资本运作方式来处理掉了。不过会有傻子来接盘么,呵呵。

一块钱卖给侯公子。

时间: 2017-5-3 22:59

作者: Sinokawa

用资本运作,处理掉这个瘤子,是长期而艰巨的任务.短期看,其高管层与董事会必须迅速筹措一笔拆借贷款,以解燃眉之急,短期融资,利率高。在拆借期内需要保证股票价格坚挺。否则,快钱变慢钱还不上,就要休克疗法处置这一资产项了。比较难。

时间: 2017-5-22 23:53

作者: CC沙特名表代购

h68810115 发表于 2017-4-24 15:22

6 其他分析

6.1 存货效率

楼主太牛了,感谢科谱

时间: 2017-5-24 19:34

作者: 非洲大红脸

Sinokawa 发表于 2017-5-3 22:59

用资本运作,处理掉这个瘤子,是长期而艰巨的任务.短期看,其高管层与董事会必须迅速筹措一笔拆借贷款,以解 ...

你拿本记下来一句话,没事思考思考,就不会如此胡思乱想了。

“国企借钱要还吗?”

时间: 2017-5-24 21:25

作者: Sinokawa

本帖最后由 Sinokawa 于 2017-5-24 21:26 编辑

非洲大红脸 发表于 2017-5-24 19:34

你拿本记下来一句话,没事思考思考,就不会如此胡思乱想了。

“国企借钱要还吗?”

红脸啊,在我们中国,出来混的,都是要还的。何况任何的供应商手里都有阴,阳两本账本。这就是社会现实。

时间: 2017-5-25 14:23

作者: lixz_001

h68810115 发表于 2017-4-24 20:22

6 其他分析

6.1 存货效率

不愧是大元帅 牛

时间: 2017-5-27 11:31

作者: 太阳中微子

分析的透彻,赞

时间: 2017-5-28 07:36

作者: 春泥夏雨

Sinokawa 发表于 2017-4-24 23:00

重量级好文! 楼主是人才!

补充一点你主文中提到的问题,为何ZTE政企网销售疲软? 分析如下,个人观点,仅 ...

冒泡起来支持兄弟,客观分析,理性称述,赞!欢迎在微博和我私下交流。@春泥夏雨

时间: 2017-5-28 20:50

作者: Sinokawa

春泥夏雨 发表于 2017-5-28 07:36

冒泡起来支持兄弟,客观分析,理性称述,赞!欢迎在微博和我私下交流。@春泥夏雨

网友们的专业,职业化深入分析文章,是支撑论坛往前走的力量。我在潜水多年后,又新注册了这个网名,就是实在看不下去一些被收买的“网络咨询公司和职业抹黑网棍”,每天把对某一个人的私人攻击文章合力顶置在这个专业化论坛的前5个帖子上,而且他们拿了钱乐此不疲。

本人就是一江湖中的独行侠,参与过一些内幕,实在看不下去那几个背后出黑钱,捅黑刀的龌磋人物,我出手,必回帖打蛇的七寸。很高兴,这几天以来,论坛上的牛鬼蛇神全遁去了。

没有无缘无故的恨,但愿他们背后的操纵者自身,要有所收敛。

时间: 2019-1-20 19:12

作者: Chianti2018

大元帅旧贴,重温之,温故知新。发展的眼光看,几年前当时的预言,基本都兑现了。大元帅是论坛MVP。

| 通信人家园 (https://www.txrjy.com/) |

Powered by C114 |